O que muda no seu recrutamento com a reforma tributária?

Análise técnica dos impactos da Reforma Tributária (EC nº 132/2023 e LC nº 214/2025) na gestão de recursos humanos e contratação de talentos. Aborda o impacto do IVA dual nos regimes CLT e PJ, o posicionamento do STF, o modelo do Simples Híbrido, a reoneração da folha e as novas regras do Imposto de Renda. Escrito por JOYn RH

A transição para o IVA dual (CBS e IBS) exige o recalculo do mix de contratação entre CLT e PJ considerando os riscos e créditos fiscais.

Como despesas com folha de pagamento CLT não geram créditos de IBS ou CBS, elas tornam-se um custo sem recuperação. Já os serviços prestados por profissionais PJ são insumos operacionais creditáveis, reduzindo o custo líquido para a tomadora. No entanto, embora o STF valide contratos civis com PJs de alta especialização (ADPF 324 e Tema 725), o cumprimento de rotinas com subordinação e habitualidade ainda gera risco real de passivo trabalhista em fiscalizações baseadas na CLT.

Para os autônomos, a Lei Complementar nº 214/2025 introduziu o Simples Híbrido. No Regime Unificado, o crédito repassado à tomadora fica limitado à alíquota do Simples, reduzindo a competitividade do profissional no mercado B2B. No Regime Híbrido, o IVA é recolhido por fora do DAS, permitindo ao cliente o crédito integral da alíquota regular.

No topo das organizações, a Lei nº 15.270/2025 (e a IN RFB nº 2299/2025) instituiu a retenção de 10% na fonte sobre lucros e dividendos que superem R$ 50 mil mensais por CPF. Isso reduz o ganho líquido da pejotização de executivos e reativa a atratividade da CLT para o C-level. Na base da folha, a nova tabela progressiva do IRPF isenta rendimentos de até R$ 5.000,00, aliviando pressões por reajustes.

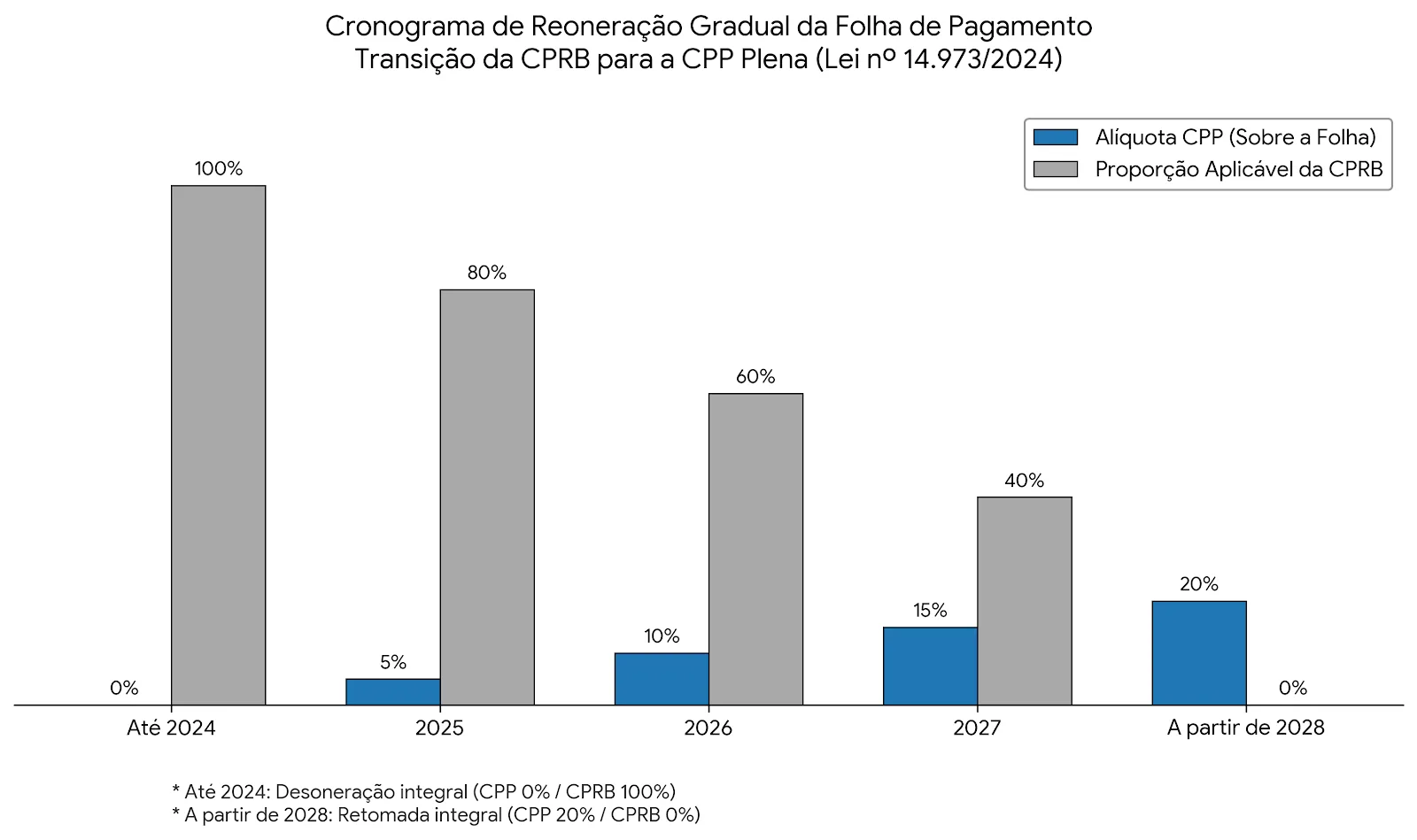

Simultaneamente, a Lei nº 14.973/2024 determina a reoneração gradual da folha de 17 setores, elevando a Contribuição Previdenciária Patronal (CPP) para 10% em 2026, 15% em 2027 e 20% em 2028. Essa escalada obriga o RH a revisar políticas de remuneração e benefícios.

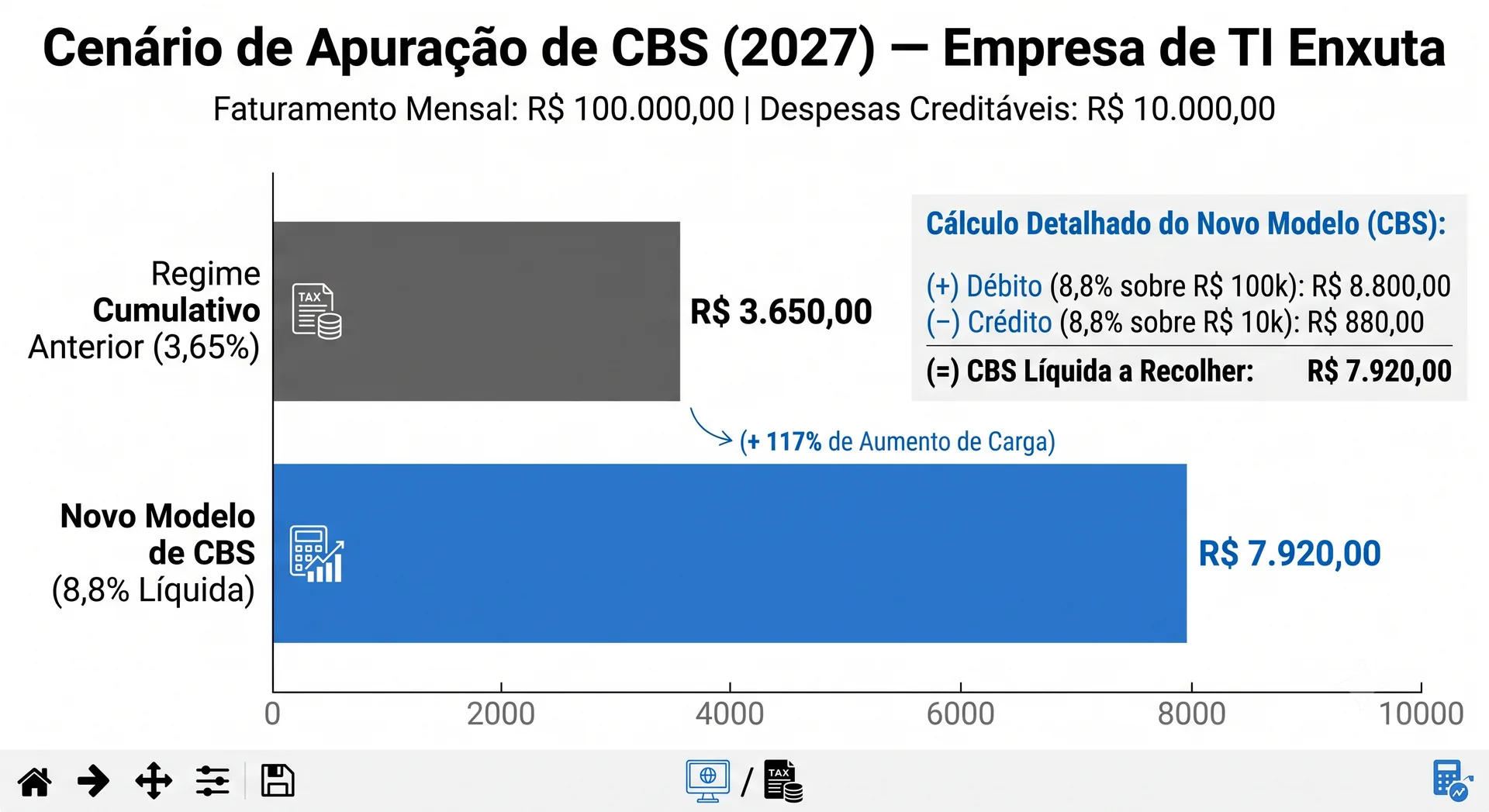

O setor de TI ilustra o impacto das novas alíquotas. No regime do Lucro Presumido anterior, as empresas de serviços recolhiam PIS e Cofins de forma cumulativa à alíquota reduzida combinada de 3,65% sobre a receita bruta, sem direito a créditos operacionais. Com a entrada em vigor plena da CBS a partir de 2027 à alíquota de referência de 8,8%, a carga tributária efetiva de empresas com estruturas leves e poucos insumos dedutíveis sofrerá elevação.

A legislação assegura desonerações ou descontos nas alíquotas de IBS/CBS (de 60% a 100%) para atividades estratégicas como segurança cibernética e serviços tecnológicos prestados por Instituições Científicas e Tecnológicas (ICTs) sem fins lucrativos.

Além disso, a exportação de serviços de tecnologia é imune à incidência do IBS e da CBS, conferindo competitividade para profissionais que prestam serviços para o exterior, desde que haja rigor documental na comprovação da operação. Já a importação de serviços tecnológicos e licenças de software continua sujeita à incidência cumulativa de IRRF, CIDE-Tecnologia e PIS/Cofins-Importação, elevando o custo de infraestrutura em nuvem internacional e estimulando a contratação de profissionais locais.

Para líderes e times de recursos humanos, vale pensar:

A transição regulatória em direção ao IVA dual demonstra que a gestão de pessoas passou a requerer decisões financeiras e fiscais integradas. Para mitigar riscos e custos desnecessários ao longo do período de transição que se estende até 2033, recomendam-se três ações para as diretorias de recursos humanos, jurídico e finanças:

Mapeamento de Riscos: Avaliar os contratos de prestação de serviços vigentes firmados com prestadores PJ, monitorando a existência prática dos requisitos de vínculo empregatício (subordinação e habitualidade).

Análise de Fornecedores: Avaliar o impacto financeiro dos contratos com empresas do Simples Nacional e simular a viabilidade de exigir a transição de parceiros estratégicos para o modelo de apuração híbrido.

Revisão de Remuneração: Adaptar as políticas de remuneração variável e benefícios frente à nova faixa de isenção mensal do IRPF e às regras de reoneração progressiva da folha de pagamento.

Chame seu contator ou advogado(a) tributário(a) de confiança e desenhe uma estratégia especifica com ele(a).

Sobre o autor

31 matérias publicadas

Empreendedor desde jovem, com foco em liderança e empregabilidade, construiu uma carreira sólida passando por grandes nomes do mercado financeiro e de tecnologia — Viacredi, Ailos, Serasa, Banco do Brasil e Mastercard. Ao longo dessa trajetória, especializou-se em gestão de produtos digitais para milhões de usuários, gerando mais de R$ 45 milhões em resultados para as empresas onde atuou. Hoje, usa toda essa expertise para construir seus próprios negócios: um micro SaaS voltado para psicólogos e uma mentoria de carreira especializada em Gen Z e novas gerações — ajudando jovens a navegarem as transformações do mercado de trabalho com uma visão única, prática e atual.. Principais temas que você vai achar aqui: Gestão, Carreira, Novas gerações, IA, RH, Desenvolvimento Humano, Desenvolvimento Organizacional, Recrutamento e Seleção, Pagamentos, Startups, Atualidades e Negócios

Discussão